2023.04.05

株式を相続する流れとは?相続の方法から相続税まで解説

相続財産の中に株式がある場合、どのように相続をおこなうのか、その際に注意すべきことは何かについてまとめました。「非」上場株式についてや相続税についても言及していきます。

目次

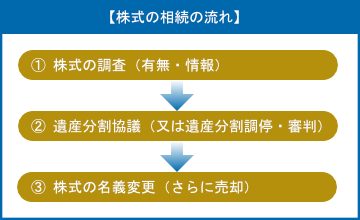

1. 株式の相続の流れとは

株式の相続は、①株式の調査(有無・情報)→②遺産分割協議(又は遺産分割調停・審判)→③株式の名義変更(さらに売却)と進んでいきます。以下では、基本的に上場株式を念頭に置きつつ、「非」上場株式についても随時言及していきます。

ステップ① 株式の調査

(1) 有無の調査

まずは、相続財産に株式があるかを調査することになります。

昔は株券の実物がありましたが、平成21年1月の株件電子化により現在では証券会社等にて電子で管理されています。証券会社と取引があれば残高報告書がご自宅に送付されているはずなので、郵便物を確認してみてください。また、預貯金の通帳をみると、配当が記帳されていることがありそこから株式の存在を推認できることもあります。分からない場合には、「証券保管振替機構」(通称:ほふり)に問い合わせてみると、被相続人が取引していた証券会社を教えてもらうことができます。

電子化があったとはいえ、株券の全てが電子化されたわけではないので、ご自宅内の確認や、貸金庫に保管していることもあるのであればそちらも要確認です。

なお、「非」上場株式の場合は、自力での調査が困難です。親戚に会社経営している方がいる場合には、その会社の株主構成を聞いておきましょう。

(2) 情報の調査

取引のあった証券会社がわかれば、「残高証明書」を発行してもらってください。相続人であれば戸籍等を示して発行してもらうことができます。残高証明書には、死亡日時点で被相続人が保有していた株式の銘柄名やその数量や価格(株価)が記載されています。

なお、「非」上場株式の場合は、株価が決まっておらず複雑な評価をしなければならないため、まずはその参考にすべく会社の決算書等を入手するようにしましょう。

ステップ② 遺産分割協議(又は遺産分割調停・審判)

(1) 遺産分割協議

相続人の誰がどの株式を相続するかが決まったら、他の財産と同様に、相続人全員で「遺産分割協議書」を作成して押印するようにします。印鑑は実印を使い、人数分の印鑑証明書も貰っておきましょう。未受領の配当金の受取方法についても取り決めておくようにしましょう。株式の分割豊方法としては、①現物分割 ②代償分割 ③換価分割があり、詳細は後述します。

なお、遺産分割協議の際の株式の評価の基準時は分割時であり、実務では分割時に最も近接した時点での終値が用いられます。相続税申告における評価額とは異なりますので注意が必要です。

また、遺産分割協議が成立して取得者が決定するまでは、株式は相続人全員の共有になるため、株式の譲渡など勝手な処分は認められません。株主総会で権利行使するにも代表者を1人定める必要があり、「非」上場会社の経営権争いで問題が表面化します。

(2) 遺産分割協議(遺産分割調停・審判)

相続人間での遺産分割協議が成立しない場合には、家庭裁判所に遺産分割調停を申し立てて協議し、調停も成立しない場合には審判に移行して、誰が株式を取得するかを決定することになります。

ステップ③ 名義変更

遺産分割協(や遺産分割調停・審判)で誰がその株式を取得するかが決まったら、今度は証券会社に問い合わせて名義変更をします。証券会社ごとに所定の用紙があり必要書類も異なるので指示に従って提出します。この際、遺産分割協議書とともに印鑑証明の提出を求められます。

株式を取得する相続人が証券口座を保有していれば名義変更するだけですが、もし保有していない場合には新たに証券口座を開設してから名義変更する必要があります。

なお、非上場株式の場合は、発行会社と直接やりとりして名義を書き換えることになります。きちんと株主名簿に記載してもらえたかまで確認するようにしましょう。

2. 株式の分割方法ごとのポイント

株式の分割方法ごとのポイントについて、特に売却における注意点の観点からまとめました。

方法① 現物分割

株式を金銭に換えず株式のまま取得する方法を、「現物分割」といいます。複数の銘柄の株式を1人の相続人だけが相続する場合も現物分割ですし、1つの銘柄の株式を2人の相続人で一定数量ずつ分ける方法も現物分割となります。

なお、株式に限ったことではありませんが、取得後に価格が上がる可能性も下がる可能性もあります。何より、株式を売却する際には相続税以外に「譲渡所得税」や(証券会社の)「手数料」が必要になってきますので、相続時の額面の金額よりも目減りする恐れがあります。

方法② 代償分割

株式を1人の相続人が取得し、他の相続人に対して代わりに金銭を支払う方法を、「代償分割」といいます。株式を取得する相続人からすると、現物分割と同様に売却の際に所得税や手数料により目減りする恐れがあります。逆に、代償金を支払ってもらう相続人からすると、所得税や手数料を支払わないで済むことになります。すると、株式を純粋に株価のまま評価すると株式を取得した相続人が損して代償金を支払ってもらう相続人は得をして不公平になりうるため、その調整をすることも考えられます。

方法③ 換価分割

株式を相続手続のなかで売却して売却代金を相続人間で分ける方法を、「換価分割」といいます。まず、相続人のなかで代表者を決定し、他の相続人は委任状や同意書により株式売却を委任します。次に、代表相続人が証券会社に口座を開設して、移管した後で売却することになります。手数料が引かれた売却後の現金を分割することになるので公平ですし、売却代金は法定相続分に従って分配しても別の分け方をすることも可能です。

3. 株式の相続にかかる税金・費用はいくらか

相続における金銭的な負担といえば相続税ですが、売却までするとなると相続税以外に譲渡所得税や(証券会社の)手数料もかかることになります。

費用① 相続税

原則として相続発生日(死亡日)の終値が相続税評価額となり、この金額を基に相続税を算出することになります。なお、遺産分割協議の際の株式の評価の基準時が分割時であるのとは異なりますのでご注意ください。

相続発生日(死亡日)の終値は残高証明書に記載されていますが、公開されている情報なのでインターネットで調べることもできます。

なお、「非」上場株式の場合は、①経営者側が取得するのか②少数株主側が取得するのかによっていくらと評価するか伴う相続税がいくらかが異なってきます。

費用② 譲渡所得税等

株式を売却すると、売却益に対して相続税とは別に譲渡所得税がかかります(購入時よりも売却時のほうが値下がりしていて譲渡益が出なかった場合には、譲渡所得税は課税されません。)。譲渡所得税の金額は、売却代金から取得費と手数料を差し引いた「譲渡所得」に対して税率約20%をかけた数字となります。ここでいう取得費とは、被相続人による株式の購入代金のことで、わからない場合は売却代金の5%とみなすことになります。一応、相続税の申告期限から3年以内の売却であれば、売却した株式の分の相続税額を取得費に加算することが可能です。

なお、それまで住民税が非課税だった高齢者の方が売却をした場合には、譲渡所得税だけでなく市民税や医療費の自己負担割合等に影響の出る恐れもあります。

費用③ 手数料

株式を売却する際には、証券会社の手数料がかかることになりますので、手元に残るのはどうやっても額面よりも低額となります。

4. 株式を相続する際の注意点

株式を相続する際の注意点につき、ここまで触れられなかったことについて述べていきます。

注意点① 配当の時効

株式の株主としての権利自体は時間経過でなくならないため、いわゆる長年放置されていた「タンス株」にも価値はあります。

ただ、株式を保有していると受けられる配当の請求権については、発行会社の定款で時効が設定されており時間経過で消滅してしまいます。そうならないために、配当については株主名簿管理人である信託銀行等が管理していますので、そちらの指示に従って手続を行うようにしてください。通常は名義変更の際に配当の手続もしますが、遺産分割協議が長期化して株式の取得者がなかなか決まらない場合には、消滅を避けるためにその前に手続をとっておく必要があります。

注意点② 「非」上場株式の売却の制限

「非」上場株式のほとんどには譲渡制限がついています。遺産分割協議で相続すること自体はできるのですが、その後に売却することに制限がかかります。会社にも買取義務はなく自分で買い手を見つけなければなりませんが、自分で買い手を見つけられず会社も買い取ってくれないで塩漬けになるということがままあります。

なお、会社の定款に売渡請求なるものが定められている場合には、相続しても対価はあるものの問答無用で会社に召し取られてしまいます。

5. まとめ

株式の相続は、これまで株式取引をしていない人にとってはハードルが高くとっつきにくく感じるかもしれません。ましてや、「非」上場株式となると、その評価額からして算出が非常に困難です。早めに税理士や弁護士などの専門家に相談することをおすすめします。

※この記事は公開日時点の法律をもとに執筆しています

虎ノ門法律経済事務所の弁護士コラムのページへようこそ。

弁護士相談・法律相談を専門とする虎ノ門法律経済事務所では、遺産相続の解決事例も豊富であり、お客様それぞれのお悩み・トラブル内容に沿った弁護士をご紹介することで、トラブル解決の最後までスムーズに進めることを目指しております。

遺産相続だけではなく、他の様々な相談内容にも対応しておりますので、ぜひお気軽にご連絡・ご相談ください。