53年の実績と信頼でトータルサポートいたします。

目次

遺留分とは(相続人に対する最低保障)

● 遺言に従うと、相続人のうち一人だけに財産が承継されることになり、私は遺産を取得できない(あるいはわずかしか取得できない)…

● 遺言に従うと、遺産が第三者に遺贈されることになり、私は遺産を取得できない(あるいはわずかしか取得できない)…

● 被相続人(亡くなった方)が生前にその財産をほとんど他人に贈与していたため、私には取得できる遺産がほとんどない…

法律上、ある一定の相続人には、一定の割合に至るまで、最低限、遺産を取得することが保障されています。この最低限取得することが保障された取得割合分を遺留分といいます。

参考:「遺留分とは?遺留分を請求できる相続人の範囲・割合・計算方法を解説」

遺留分制度とは

1 概要

法律上、相続時の規制として遺留分制度が設けられています。この制度は、亡くなった方(被相続人)による遺産処分の自由に制限をかけ、一定の相続人に対し、遺産のうち一定割合の承継を保障し、相続人の利益の保護を図るものです。

2 被相続人による遺産処分の自由

財産を保有する者は、その保有する財産に関し、何を誰に対してどのように処分するのかについて基本的には自由に決定することができます。これは、生前においても死後においても変わりません。

すなわち、財産を保有する者は、生前贈与等による生前における財産処分だけではなく、自分の死後において遺言することにより、何を誰に対してどのように承継させるのかについて基本的には自由に決めることができます。

3 上記自由への制約の必要性等

しかしながら、財産の処分方法を亡くなった方(被相続人)の完全な自由に委ねてしまうと、亡くなった方の意向次第で遺産を一切承継できない相続人が出てきてしまいます。

これでは、法が相続制度により確保しようとした相続人の生活保障や相続人間の公平を害するおそれが生じ、また、遺産の形成に貢献した相続人を無視しかねない結果となってしまいます。

そこで、法は、亡くなった方による財産処分の自由と相続人の生活保障等の利益との調和を図り、遺留分制度を設け、その自由に一定の制約をかけ、一定の相続人に対しては一定の割合にて遺産を承継させるようにしています。

4 遺留分と自由分

遺産のうち、亡くなった方(被相続人)の自由に制限がかけられ、一定の相続人に、最低限、その取得が留保・保障されている分を【遺留分】といい、亡くなった方(被相続人)が遺留分の制限を受けずに自由に処分できる分を【自由分】といいます。

遺留分侵害額請求とは

遺留分を有する相続人の方は、遺留分を侵害されていると評価される範囲で、遺留分を侵害している者に対し、侵害されていると評価される分についての金銭的な請求ができます。

遺留分侵害額の算出方法

各相続人の個別的遺留分の金額が直ちに遺留分侵害額となるわけではなく、遺留分侵害を主張する権利者が得た特別受益や、その者が負った相続債務を考慮することになります。具体的には、遺留分侵害額は以下の計算式により算出されます。

- 遺留分権利者が得た遺贈・特別受益の価額

- 遺留分権利者が承継すべき未分割遺産の総額

+ 遺留分権利者が負う相続債務の総額

誰が遺留分を有するのか(遺留分権利者について)

相続人全員が遺留分を有するわけではありません。遺留分を有する相続人と有しない相続人は、それぞれ以下のとおりです。

1 遺留分を有する相続人

② 直系卑属(=亡くなった方の直接の子孫(子どもや孫など))

③ 直系尊属(=亡くなった方の直接の先祖(親や祖父母など))

※被相続人が亡くなったときに胎児であった方も、無事にご出生されれば相続人として遺留分を有します。

※上記の者が、相続欠格、廃除、相続放棄などにより相続権を失った場合には、その者には遺留分の保障もなくなります。

ただし、その場合のうち相続欠格または廃除のときは、代償相続人に遺留分が保障されます。

2 遺留分を有しない相続人

② 前記1の相続人のうち、相続欠格、廃除、相続放棄などにより相続権を失った者(ただし、相続欠格または廃除のときは、その代襲相続人に遺留分が認められます。)

遺留分の大きさはどの程度か

遺留分は、遺産に対する取得割合です(例:遺産の6分の1など)。具体的な個々の遺留分(遺産に対する割合)の大きさは、共同相続人がどの属性の人なのか(配偶者 or 親 or 子 or 兄弟)に応じて異なります。

各組み合わせに応じた遺留分の大きさは、以下のとおりです。

1 相続人が、配偶者のみの場合

遺産 × 2分の1

2 相続人が、子どものみの場合

遺産 × 2分の1 × 相続人である子どもの頭数分の1

3 相続人が、父母(or 祖父母など)のみの場合

遺産 × 3分の1 × 相続人である父母等の頭数分(MAX2)分の1

4 相続人が、配偶者と子どもの場合

(1) 配偶者の遺留分

遺産 × 2分の1 × 2分の1

(2) 子どもの遺留分

遺産 × 2分の1 × 2分の1 × 相続人である子どもの頭数分の1

5 相続人が配偶者と被相続人の父母(or祖父母など)である場合

(1) 配偶者の遺留分

遺産 × 2分の1 × 3分の2

(2) 父母の遺留分

遺産 × 2分の1 × 3分の1 × 父母等の頭数分(MAX2)の1

6 相続人が配偶者と被相続人の兄弟である場合

(1) 配偶者の遺留分

遺産 × 2分の1

(2) 兄弟の遺留分

なし

遺留分の算出方法

第1 遺留分率の算出について

1 概要

個々の相続人がどの程度の遺留分(遺産に対する取得割合)を有するのかについては、以下の手順により決定されます。

ステップ2 全体の遺留分のうち当該相続人が有する個々の遺留分を算出する(個別的遺留分)。

2 ステップ1 総体的遺留分の算出(上記の赤字数字)

まず、遺産全体から、被相続人(亡くなった方)の自由な処分に制約がかかっている遺留分全体をくくり出し、被相続人が自由に処分できる自由分と遺留分権利者全体に留保される分を分けます。このくくり出した遺留分権利者全体の遺留分を総体的遺留分といいます。

総体的遺留分の割合は、以下のとおりです。

ア 直系尊属のみが相続人である場合

遺産の3分の1

イ 上記以外の場合

遺産の2分の1

3 ステップ2 個別的遺留分(上記の青字数字)

次に、遺留分権利者全体の遺留分から、各相続人の個々の遺留分をくくり出します。そのくくり出しの基準として、法定相続分の割合・算定式が用いられます。

第2 基礎財産の算出について(遺留分率をかける対象となる遺産とは)

前記第1の遺留分率をかける対象の数値(基礎財産/上記の緑字「遺産」)は、具体的には、以下のものとなります。

上記財産には、遺贈or死因贈与された財産も含まれます。

+ ② 被相続人により生前に贈与された財産

- ③ 相続債務(全額)

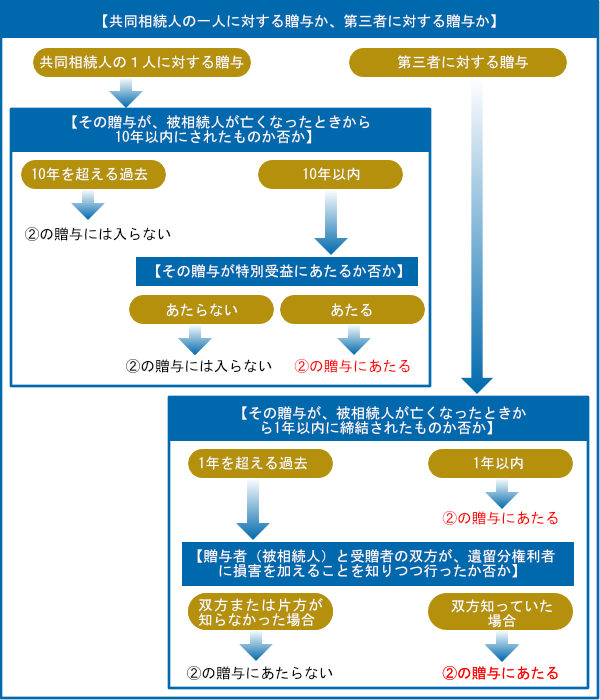

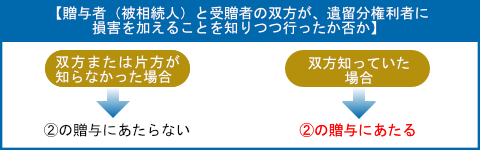

(1) ② 被相続人により生前に贈与された財産について

ある行為がここでいう贈与にあたるか否かについては、下記のように、いくつか判断のポイントがあります。

ア 無償による贈与行為の場合(タダで財産をあげた場合)

イ 不相当な対価による有償行為の場合

(2) 基礎財産の評価時期

基礎財産の価額は、相続開始時点(被相続人が亡くなった時点)を基準にして評価されます。

過去にされた贈与財産についても、相続開始時点を基準に評価されます。

法改正(遺留分減殺請求と遺留分侵害額請求の相違点)

民法の改正により、遺留分が侵害された際の権利について、令和元年(2019年)7月1日を境にして違いがあります。

相続が令和元年(2019年)6月30日以前に発生していた場合(被相続人が同日以前に亡くなった場合)、同権利は遺留分減殺請求権となります。

これに対して、相続が令和元年(2019年)7月1日以降に発生した場合(被相続人が同日以降に亡くなった場合)、同権利は遺留分侵害額請求権となります。

【遺留分減殺請求と遺留分侵害額請求の相違点について、もう少し詳しく】

どちらの権利も権利者が行使さえすれば遺留分についての権利を取得できる形成権の性質を有します(形成権=権利者の一方的な権利行使により法律関係を変えることができる権利)。

そして、同権利を行使するまでの間の期間制限は同じ規律に服します(①遺留分権利者が、相続の開始及び遺留分を侵害する贈与・遺贈があったことを知った時から1年 or ②相続開始の時から10年)。

しかしながら、両権利は、行使することにより取得できる権利の種類・金銭的解決をする場合の基礎財産の算定基準時・行使後の期間制限の有無・民事裁判をする場合の管轄等において、違いがあります。

| 遺留分減殺請求権 | 遺留分侵害額請求 | |

|---|---|---|

| 基準時 | 相続発生が令和元年(2019年)6月30日以前 | 相続発生が令和元年(2019年)7月1日以降 |

| 行使後に取得できる権利の種類 | 減殺対象の遺贈等の無効+現物返還請求権 ⇒ 不動産・有価証券・預貯金・現金など遺産の種類を問わず、侵害された遺留分割合に応じて現物の持分を取得し、その返還を求め、又は共有を主張できるという意味です。 |

金銭請求権 ⇒ 単純に遺留分のうち侵害された金額分を金銭として請求できるという意味です。 現物についての権利はありません。 |

| 金銭的解決をする場合の基礎財産の算定基準時 | 口頭弁論終結時 ⇒ 相続後における不動産・有価証券等の価格変動の影響を受けます。 |

相続時 ⇒ 相続時における不動産・有価証券等の評価額をもとに金額が決まります。 |

| 行使後の期間制限の有無 | なし ∵ 物権的権利となるため |

あり ⇒ 金銭的請求権として、遺留分侵害行使のときから5年の消滅時効があります(民法166条1項)。 |

遺留分を請求したいとき・されたときの対応は

遺留分を請求したいときは、請求できる期間が相続の開始及び減殺すべき贈与又は遺贈があったことを知ったときから1年間のみとなることにまず注意が必要です。

一方、遺留分を請求されたときは、どこまでを遺産の範囲に含むか(たとえば、保険金や葬儀費用等)及び遺産の評価などを慎重に検討する必要があります。

いずれにしても、遺留分は一見明確に決まるようにも思えますが、実際は期間内に明確な形で請求する必要があり、かつ、遺産の範囲や評価といった専門的で複雑な点も判断要素に含まれます。また、遺留分を含む相続全般に関して平成30年7月に法改正があり、従来の情報が通用しなくなった点もございます。そのため、まずは弁護士にご相談されることを推奨いたします。

遺産相続のコラム

遺産相続に関する弁護士・法律相談

虎ノ門法律経済事務所の遺留分の解決方法のページへようこそ。

弁護士相談・法律相談を専門とする虎ノ門法律経済事務所では、遺留分の解決事例も豊富であり、お客様それぞれのお悩み・トラブル内容に沿った弁護士をご紹介することで、トラブル解決の最後までスムーズに進めることを目指しております。

遺留分だけではなく、他の様々な相談内容にも対応しておりますので、ぜひお気軽にご連絡・ご相談ください。